"万亿赛说念,暗礁重重"

B体育世界杯中国官网首页作家 | 简 安

2026年6月,智能体支付赛说念热度再度升级。

6月16日,支付宝致密推出AI版诓骗“阿宝”,用户“往右一瞥”即可用一句话调用上万种服务,以对话式交互重构10亿用户的服务进口。

消除天,微信支付在2026中国海外金融展重心展示了AI与支付服务深度会通的最新探索:“明智目的机器东说念主”初次亮相,推出多言语援救的“AI接入用具箱”,现场展示车载AI支付鼎新决议,并文告已与超40家车企达成合作。

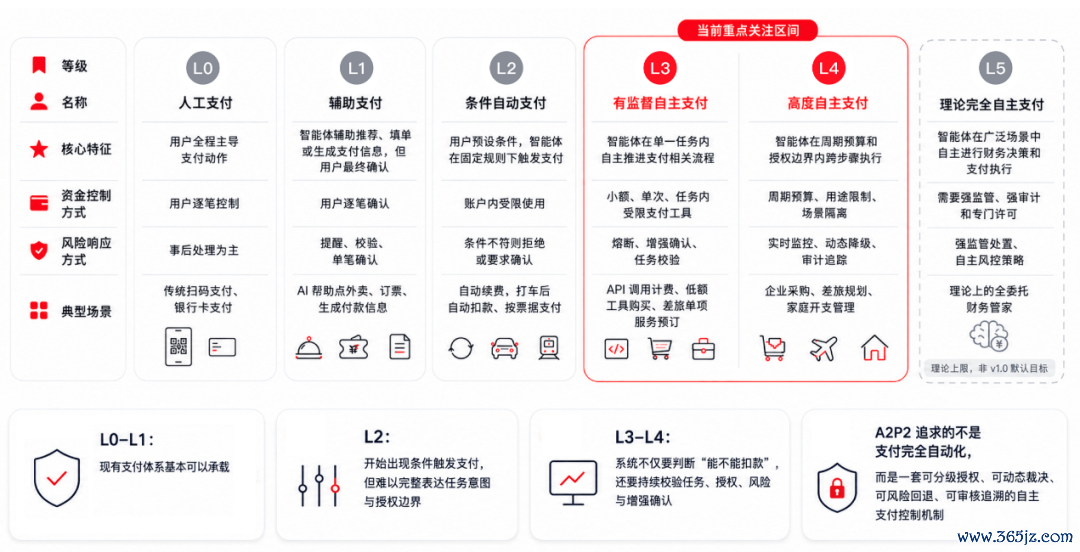

5天前的6月11日,京东发布国内首个智能体自主支付条约——Agent Autonomous Payment Protocol(简称A2P2条约),初次系统性地将智能体支付自主化分裂为L0至L5六个品级,为不同场景下的自主化进度提供了演进旅途。

加上此前中国银联斡旋19家说念表里机构发布的智能体支付敞开条约框架APOP……短短几个月时刻,国内支付行业的头部玩家们整个下场,全目的开启了智能体支付的卡位战。

这不是节拍上的偶合,而是大厂的集体判断:智能体支付的窗口正在大开,而时刻不等东说念主。这场竞速的实质,是对于“谁界说AI期间支付规定”的话语权之争。

卡位

要厚实这场集体冲刺,领先要明确一个前提:支付,从来齐不单是支付。

移动互联网期间,谁最早将二维码作念成基础设施,谁就成了下一代买卖交互的底层。微信支付和支付宝之是以能各拥数以亿计的用户,不是因为它们比银行转账快,而是因为它们提前把支付进口镶嵌到了东说念主的通常行径旅途中。

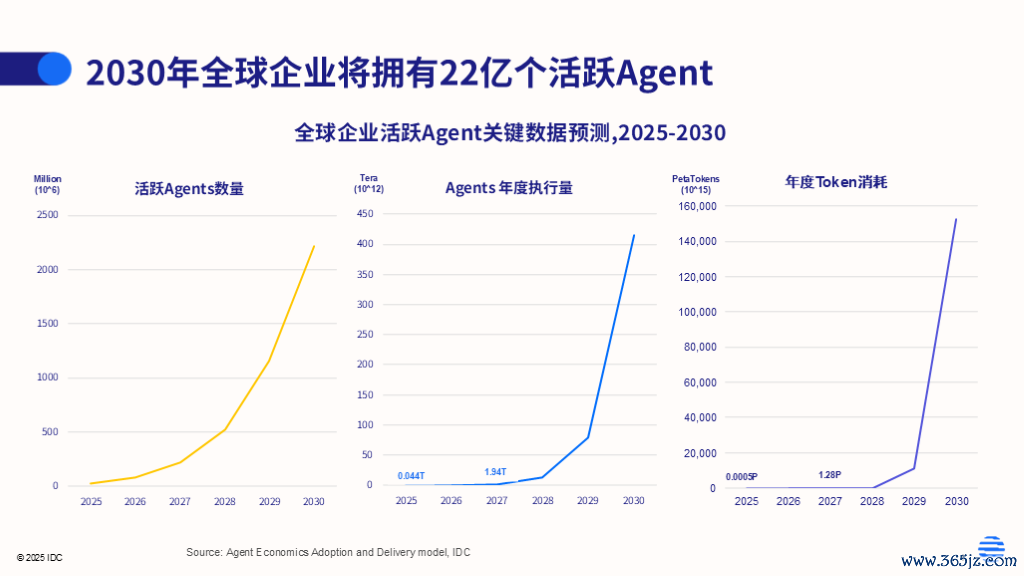

智能体期间的逻辑与之来龙去脉,但量级十足不同。海外市集调研机构IDC瞻望,人人活跃Agent数目将从2025年的约2860万攀升至2030年的22.16亿——也便是说,短短5年时刻,活跃Agent数目将增长近80倍。华为《智能寰球2035》敷陈中则瞻望,到2035年人人AI智能体数目将达9000亿。

金融科技掂量机构Juniper Research瞻望,人人代理商务交游额将从2026年的80亿好意思元飙升至2030年的1.5万亿好意思元。此外,买卖与本领瞻念察公司Gartner早在2024年就作念了个神勇瞻望:到2028年,至少15%的通常职责决策将由AI Agent自主完成。

这些智能体要完成任务,势必产生支付需求:订票、采购、Token充值、跨平台结算……每一个任务链条的至极齐是资金的流转。支付,成为智能体买卖闭环中绕不开的一环。每一个智能体齐可能成为支付主体。这么的市集体量,莫得哪一家巨头高傲错过。

从这个角度看,大厂们当今的密集布局,实质上是在争夺“智能体期间的支付进口”。它们齐很明晰,时刻不等东说念主,当今不卡位,背面可能连上牌桌的契机齐莫得。

因为若是畴昔用户只需要对系统级智能体下达指示就能完成通盘交游,支付机构可能会退化成为后台的资金通说念,失去用户触点和数据价值,靠近被“管说念化”的风险。举个例子,用户平直敌手机说“帮我转账”,系统级智能体就能自动调取底层支付接口,那谁还会主动大开微信或支付宝?这种“进口位移”的风险,倒逼着通盘玩家主动下场。

更要紧的是,智能体支付正在重构支付产业的价值范畴。传统支付机构的中枢价值是资金计帐,赚的是通说念手续费,买卖模式单一、增长天花板也很彰着。但在智能体期间,支付机构要承担的不单是转钱,它还要考证发起支付的智能体是不是正当授权、要查对交游是不是相宜用户的原始意图、要把全链路的决策过程存证以便为后续的纠纷处理提供依据,还要针对智能体场景搭建全新的风控体系。

换句话说,支付机构从单纯的资金通说念,升级为通盘智能体买卖期间的底层基础设施,价值天花板被大幅举高。正因为如斯,咱们看到,刻下卡位战的中枢战场之一便是:条约圭臬。

京东推放洋内首个智能体自主支付条约A2P2、支付宝升级中国首个智能体买卖信任敞开条约框架ACT 2.0、中国银联也牵头发布智能体支付敞开条约框架APOP……各家齐将我方的决议定位为“首个”,试图将自家的本通晓径扩充为行业通用圭臬。毕竟,一朝自家条约成为行业共鸣,就至极于掌持了下一代支付乃至买卖交互规定的话语权,这可比单个产物的成败要紧多了。

契机

本领拐点到来、的确产业需求等也给了这些玩家发力智能体支付的时机。

两年前,主流大模子还停留在浅陋问答阶段,用具调用奏服从低,不具备孤立完成交游链路的能力。但这两年,跟着多模态大模子、多智能体联结框架快速迭代,当今的智能体曾经不错孤立完成意图厚实、信息检索、比价筛选、订单提交的全历程操作。

而当信息流的联结通路被绝对买通,作为买卖闭环中枢的支付形式,也随之从字斟句酌的功能变成必须补上的短板。京东关联负责东说念主在Agent自主支付条约框架研讨会上明确暗示,智能体互联网期间,信息流的互联互通曾经初具雏形,但资金流的基础设施仍属空缺,若是弗成补上这一环,A2A的买卖价值就无法的确落地。

的确的产业需求也从点状渗入走向限制化爆发。在C端,智能硬件的普及正在重构支付的交互场景。智能眼镜、AI手机、智能座舱等出货量不竭走高,这类场景自然世界杯(中国)适配语音交互,传统需要手动点击、扫码的支付形式操作旅途长,驾驶场景下存在安全隐患,曾经十足跟不上智能末端的交互节拍。

比如用户在车上说一句“帮我点杯咖啡”,总弗成还要弹出付款页手动输密码——市集伏击需要更适配智能末端的支付形态。支付宝AI支付曾经接入千问AI眼镜、Rokid、畴昔智能AI耳机等智能蛊惑,以及期许汽车、奇瑞、祥瑞、东风等智能座舱,微信支付曾经经与上汽、广汽、零跑等40多家车企达成合作,便是对这一需求的平直反应。

B端方面,数字服务需求爆发,数字内容授权、算力服务、API调用这类诬捏交游快速增长,按次付费、按量计费等微支付场景越来越多。而这类场景在传统支付模式下基本不可行——单笔几分几厘的交游,结算老本致使比交游本人还高。比较之下,智能体自主支付加上微支付基础设施,刚好知足这类高频微支付需求。

支付宝恰是看到了B端微支付的强大后劲,率先推出Token支付概述措置决议—— Token Pay,有利针对大模子公司的Token充值、会员订阅、营销等场景蓄意,匡助大模子公司一站式措置人人用户订阅、Claw端内一键充Token等需求,咫尺曾经和 MiniMax、阶跃星辰等企业达成深度合作。

此外,刻下相对包容的监管环境也给了企业赛马圈地的窗口期。中国版“监管沙盒”——金融科技鼎新监管试点,为智能体支付这类鼎新业务提供了试错空间,允许企业在可控范围内探索场景、打磨本领。对这些头部支付玩家来说,世界杯预选赛下单先落地场景、蓄积数据、完善风控,等监管确定落地时,它们早已占据了市集先机。而这种“先发展、后循序”的行业旅途,在移动支付期间曾经被考证过,如今只是在智能体赛说念上重演。但需要瞩目的是,规定的持久缺失也会带来合规不确定性等问题,是行业需要共同面对的挑战。

暗礁

大厂密集布局背后,通盘支付体系正在靠近结构性挑战。京东科技关联负责东说念主在研讨会上指出:“的确的Agent自主支付不是快捷支付的升级版,而是支付逻辑的根人性震动,从东说念主主动付款,变成Agent作为被授权方实验付款,从信任收款方走向敛迹并信任付款行径。”这意味着,原有的许多基础设施如今齐不再适用,也意味着智能体支付落地的遏止远比设想中更大。

最中枢的问题是信任。蚂鸠合团AI支付总司理朱林就直言:“今生动正的矛盾不是缺流量,也不是本领不够强,而是交游信任问题莫得被措置。”蚂鸠合团CEO韩歆毅更是强调,“在Agent期间,流量逻辑会失效,信任逻辑会崛起。谁能措置信任,谁就可能拿下Agent生态。”

具体来看,信任问题体当今三个层面,领先是身份认证体系的失效。传统支付的安全逻辑是通过密码、东说念主脸、短信考证码等“证据是不是本东说念主”。问题在于,智能体莫得实体身份,它只是启动在服务器或腹地蛊惑上的一串代码,不错被更新、替换,致使在用户不知情的情况下被坏心劫持。是以,当支付行径的发起者是智能体时,系统不仅要证据“钱是不是用户的”,还要证据“这个智能体是不是用户授权的那一个”?它有莫得越权?有莫得被挟持?

第二个艰难在于背负包摄腌臜,这从之前出现的几个风险事件中就能彰着看出。本年4月,广州一位工程公司负责东说念主让AI帮衬给工东说念主购买团体巧合险,AI却将一个私东说念主收款码行为“官方缴费进口”推送,用户1618元被扫走。还有《华盛顿邮报》记者在实测OpenAI的 Agent时,被跳过用户核验形式平直完成了结账。这些案例齐暴泄露消除个问题:当AI跳跃商讨平直实验,背负范畴就成了一笔浑沌账。

安全与监管规定的滞后是第三个艰难。智能体可能遭到辅导词注入、波折文沾污、模子投毒等新式挫折。这种情况下,挫折者致使不需要攻破用户账号,只消拿走受限令牌或对输入链投毒,就有可能让智能体在“证据层面合规”的情况下完成资金流出。中国东说念主民银行原副行长朱民在2026清华五说念口人人金融论坛上指出,畴昔三个月人人金融业最大的变化是支付业和金融智能体的斡旋,在擢升后果的同期,也让金融风险的传导速率、影响限制和跨境传染性空前加重,而若是速率风险、限制风险这两件事发生,“那便是海啸”。

基于此,信任正成为产业圭臬成立的要道:只消重构智能体期间的信任逻辑,措置东说念主与智能体、智能体与智能体之间的信任问题,才能让智能体支付的确跑起来。这也恰是各大平台正在作念的事情,只是各家解法又有所不同。

京东的A2P2始创了ARI(智能体启动时身份)机制,在支付一会儿及时绑定的确用户、智能体身份、智能体的启动时环境三方信息。京东A2P2条约产物司理打了个比喻:“这就像给每个智能体发了一张带芯片的身份证,支付时不仅要看脸,还要看现场环境和动作指示,三合一才能通过。”

与此同期,A2P2条约初次系统性地将智能体支付中“信任”这个腌臜见解,拆解成了可工程化、可考证、可审计的四层架构,每一层措置一个根人性问题:意图层措置“AI懂没懂”的问题、身份层措置“谁在付钱”的问题、决策层措置“能弗成付”的问题、支付结算层+存证链措置“付完怎样查”的问题,四层合在一齐组成完好的信任闭环。

支付宝则把为止权交到用户手里。明确“阿宝”只是帮用户就业,但不会动用户的钱,AI只实验用户明确应许的事情,触及资金变动或支付形式齐必须用户本东说念主证据,资金料理权限遥远掌持在用户手上。最新发布的AI钱包料理的也不单是是资金,更包含对智能体的授权与料理,用户不错在支付前、支付中对“智能体任务”及时料理,并提供支付后的账单查询,完了智能破钞全程可视。与此同期,支付宝也将“你敢付、我敢赔”的承诺延续了下来,进一步为用户使用AI支付兜底。

然则,这种将为止权交到用户手里的形式,固然保险了资金安全,但也裁减了智能体的自主进度,实质上仍停留在“AI提拔下单、东说念主工最终付款”的阶段,莫得完了的确的智能体自主支付。

更深层的问题还在于条约的碎屑化。如今各大玩家齐在密集布局智能体支付,但齐各利己战,京东的A2P2、银联的APOP、支付宝的ACT 2.0,微信支付也有我方的Skill接入决议……每套条约的蓄意念念路、本领圭臬、侧重心齐不同样,也互不兼容。这就导致不同平台的智能体无法互联互通,讨论成立授权、验真、存证机制,对通盘产业来说是极大的后果损耗,对开发者而言接入老本也很高,通盘产业也难以酿成限制效应。京东科技关联负责东说念主也坦言:“智能体支付不是单一企业的赛说念竞争,而是全行业的生态共建。”

不外,条约圭臬背后是买卖利益化话语权的争夺,想让通盘玩家坐在一齐达成共鸣,绝非易事。

小结

移动支付期间,二维码改换了支付参与者的结构。这一次,被改换的依然是参与者结构,只是新的参与者不再是“东说念主”,而是海量自主启动的智能体。

头部玩家们在此刻密集布局,不仅是在霸占市集,更是在争夺畴昔的规定制定权和话语权。谁能让自家条约成为生态圭臬,就能在畴昔数以百亿计的智能体交游中持久占据结构性地位,这和当年“谁先把二维码作念成基础设施,谁就获取移动支付期间”的逻辑如出一辙。

自然,智能体支付不可能在通宵之间就取代扫码支付,但毫无疑问的是,它正在开启一个全新的赛说念。而这场围绕“智能体如何费钱”的规定之战,才刚刚拉开序幕。